28-10-21 Nathalie Cheysson-Kaplan

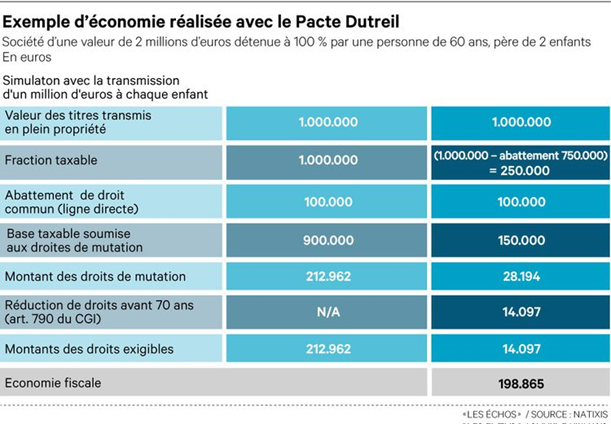

Encore relativement méconnu, et pourtant incontournable, le pacte Dutreil est un régime fiscal de faveur destiné à faciliter la transmission à titre gratuit des entreprises le plus souvent dans un cadre familial. Attention, pour bénéficier de ce gros avantage, il faut connaître les subtilités d’un droit relativement évolutif. Bien utilisé, le pacte Dutreil peut permettre de diviser par quinze le coût de la transmission d’une entreprise lorsqu’elle intervient en ligne directe, par donation, avant les 70 ans du chef d’entreprise.

Le pacte Dutreil peut être mis en oeuvre selon trois modes opératoires distincts, le plus avantageux étant celui qui consiste à mettre en place le pacte Dutreil, avant l’opération de transmission proprement dite.

Bien utilisé, il peut permettre de diviser par quinze le coût de la transmission d’une entreprise lorsqu’elle intervient en ligne directe, par donation, avant les 70 ans du chef d’entreprise.

Le mode d’emploi

Concrètement, les donations et transmissions éligibles au pacte Dutreil bénéficient d’une exonération partielle de droit de donation ou de succession, à concurrence des trois quarts de leur valeur, sans limitation de montant. En plus de cette exonération, les donations réalisées en pleine propriété sont assorties d’une réduction de 50 % des droits de donation dus sur le quart non exonéré lorsque la donation est réalisée avant les 70 ans du chef d’entreprise donateur.

Les donations en usufruit ne bénéficient pas de cette réduction de droits de 50 %, mais profitent en plus de l’exonération partielle attachée au pacte Dutreil de la réduction de l’assiette taxable spécifique aux donations démembrées qui dépend de l’âge du donateur au moment de la donation : 50 % s’il a entre 51 ans et 60 ans, 40 % s’il a entre 61 ans et 70 ans, …

Dernier avantage mais qui ne joue que pour les entreprises individuelles et les titres de sociétés non cotées : les donataires peuvent demander à étaler le paiement des droits sur 15 ans avec un différé de 5 ans pendant lequel ils ne paieront que les intérêts – au taux de 1,20 % pour les demandes déposées en 2021 -, puis un paiement fractionné sur 10 ans (1/20 tous les 6 mois + taux d’intérêt). Le taux de 1,20 % est ramené à 0,4 % pour les donataires qui reçoivent plus de 10 % de la valeur de l’entreprise ou du capital social ou si plus du tiers du capital de l’entreprise est globalement transmis.

Les dernières précisions

Depuis sa création fin 1999, le pacte Dutreil a fait l’objet de nombreuses modifications législatives. Dernière en date, la loi de finances pour 2019 a abaissé les seuils minimaux de détention requis pour la signature du pacte, aménagé les contours de l’engagement « réputé acquis » et prévu la possibilité de souscrire « seul » un engagement collectif.

Profitant de l’intégration de ces modifications dans le « Bofip », l’administration a modifié sa doctrine apportant des précisions inédites. Soumis à consultation publique, ces nouveaux commentaires sont entrés en vigueur le 6 avril 2021 mais pourraient être partiellement modifiés à la suite de cette consultation. Que prévoient-ils ?

Les commentaires excluent expressément les activités civiles , notamment la location meublée, du dispositif. Le bénéfice de l’exonération partielle est réservé aux entreprises exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale. En revanche, il n’est pas nécessaire que cette activité soit exercée à titre exclusif. Les sociétés exerçant une activité mixte peuvent également prétendre à l’exonération partielle attachée au pacte Dutreil à condition que l’activité civile ne soit pas prépondérante.

S’alignant sur la position du Conseil d’Etat, l’administration fiscale considère que le caractère prépondérant de l’activité « opérationnelle » doit s’apprécier à partir d’un faisceau d’indices déterminé d’après sa nature et les conditions de son exercice (CE, 23 janvier 2020, n° 435562).

Toutefois, à titre de règle pratique, elle indique qu’une activité sera considérée comme prépondérante si son chiffre d’affaires représente au moins 50 % du chiffre d’affaires total et si la valeur vénale (et non pas comptable) de l’actif brut immobilisé et circulant affecté à cette activité représente au moins 50 % de la valeur vénale de l’actif brut total.

Les points de vigilance

« Les engagements de conservation sont le coeur du dispositif Dutreil », détaille Marion Capèle. Le dirigeant doit prendre, avec au moins un autre associé ou actionnaire, l’engagement de conserver collectivement ses parts ou actions pendant au moins 2 ans. Puis au moment de la transmission, le ou les donataires ou héritiers doivent à leur tour s’engager individuellement à conserver les titres qu’ils ont reçus pendant au moins 4 ans, ce délai commençant à courir à la fin de l’engagement collectif.

Dans ses commentaires, l’administration intègre la possibilité de conclure seul un engagement collectif de conservation. « Mais lorsque la société est détenue via une holding passive interposée, l’exonération fiscale ne joue que si le dirigeant détient directement au moins un titre dans la filiale opérationnelle et qu’il est membre direct de l’engagement. Les filiales détenues à̀ 100 % par le holding ne peuvent pas bénéficier de l’exonération Dutreil, ce qui écarte de fait les filiales unipersonnelles, comme les Sasu, SARLu, EURL », regrette Marion Capèle, responsable du Pôle solutions patrimoniales chez Natixis.

Fonction de direction

L’un des associés signataire du pacte, un donataire ou héritier doit en outre exercer une fonction de direction dans l’entreprise pendant la durée de l’engagement collectif, puis pendant les 3 ans qui suivent la transmission.

« L’administration opère un revirement sévère à l’égard de cette exigence légale. Elle considère que le donateur ne doit plus exercer aucune fonction de direction après la transmission, même une fonction de cogérance, lorsqu’il s’agit d’un pacte réputé acquis. Lorsqu’il s’agit d’un pacte signé, elle admet que la direction de la société puisse être assurée par un associé signataire de l’engagement collectif y compris le donateur, à condition qu’il possède encore des titres soumis à l’engagement de conservation. Ce qui est très sévère car cela empêche une transmission intégrale des titres », constate Marion Capèle.