La séparation de l’usufruit et de la nue-propriété est le plus souvent subie dans le cadre d’une succession. Mais lorsque le démembrement est opéré en amont, il devient un outil très efficace pour réduire les droits et préserver son patrimoine. Mode d’emploi. Le démembrement de propriété peut être volontairement entrepris dans une optique de transmission anticipée de patrimoine.

Le démembrement du droit de propriété consiste à scinder la propriété d’un bien en deux éléments distincts : l’usufruit – c’est-à-dire le droit d’utiliser le bien ou d’en tirer les revenus – et la nue-propriété. Cette opération est par principe temporaire : la pleine propriété a vocation à être reconstituée sur la tête du nu-propriétaire, au terme de l’usufruit. Lequel peut être consenti pour une durée limitée (on parle d’usufruit temporaire) ou calé sur la durée de vie de l’usufruitier (usufruit viager).

Le plus souvent, le démembrement n’a pas été choisi et s’impose aux parties. Le cas le plus fréquent est celui dans lequel un parent survivant se retrouve usufruitier de tout ou partie de la succession de son époux décédé, ses enfants n’en recevant que la nue-propriété.

Donation avec réserve d’usufruit

Le démembrement peut aussi être volontairement entrepris dans une optique de transmission anticipée de patrimoine. Le donateur peut alors donner la nue-propriété et l’usufruit à deux personnes distinctes, par exemple la nue-propriété à ses petits-enfants et l’usufruit à ses enfants, réalisant ainsi un saut de génération. Mais le plus souvent, le donateur se réserve l’usufruit des biens donnés.

Très fréquente dans les donations de parents à enfants, « cette technique permet de transmettre tout ou partie de son patrimoine par anticipation tout en conservant la gestion et les revenus du ou des biens transmis. La donation peut porter sur des biens immobiliers détenus en direct ou sur des titres de sociétés civiles auxquels les parents auront préalablement apporté un ou plusieurs biens mobiliers ou immobiliers », explique Corinne Caraux, directrice de l’ingénierie patrimoniale du Groupe le Conservateur.

Au-delà de la possibilité de conserver la gestion et les revenus du patrimoine familial, une donation avec réserve d’usufruit permet de bénéficier d’une fiscalité avantageuse .

800.000 euros en franchise de droits

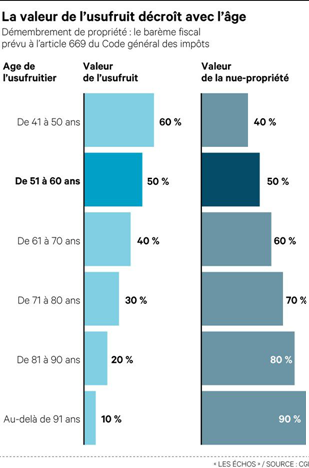

Au moment de la donation, dans la mesure où le ou les parents donateurs ne transmettent que la nue-propriété de leurs biens, les droits de donation ne seront calculés que sur cette valeur. Lorsqu’il s’agit d’un usufruit viager, la valeur de la nue-propriété (et corrélativement celle de l’usufruit) est déterminée forfaitairement à partir d’un barème fixé par le Code général des impôts.

Ce barème repose sur l’âge du donateur au jour de la donation. Plus il est jeune et plus la valeur de la nue-propriété est faible : elle est égale à 50 % de la valeur du bien lorsque le parent donateur est âgé de 51 ans à 60 ans au jour de la donation, 60 % s’il a entre 61 ans et 70 ans, etc. Compte tenu de l’abattement de 100.000 euros applicable entre parents et enfants, des parents âgés de 60 ans peuvent ainsi transmettre en une seule fois jusqu’à 800.000 euros en franchise de droits à leurs deux enfants, s’ils se portent tous les deux donateurs.

Pas d’impôt sur la plus-value

A leur décès, leurs enfants devenus nus-propriétaires vont récupérer la pleine propriété des biens transmis sans droits de succession supplémentaires à payer sur la valeur de l’usufruit. Mais ce n’est pas tout ! L’éventuelle plus-value prise par le bien entre la date de la donation et celle du décès de leur parent donateur échappera également à toute taxation.

« Par exemple, si la donation porte sur des biens immobiliers, les parents en tant qu’usufruitiers peuvent financer d’importants travaux de rénovation, comme la construction d’une piscine, sans que cela ne soit considéré comme un supplément de donation taxable », explique Murielle Gamet, notaire associée chez Cheuvreux Notaires à Paris.

Par Nathalie Cheysson-Kaplan 1 oct. 2021